반도체 시장 침체가 계속되면서 삼성전자의 2분기 반도체 실적이 1분기보다 악화한 것으로 보인다. 반도체 경기 회복 시점이 불투명하고, 일본의 소재 수출 규제 등 대외 악재도 남아 있어서 하반기 전망도 어둡다.

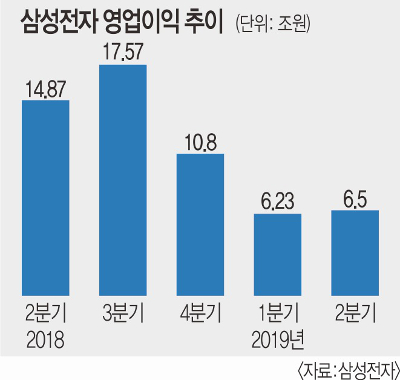

삼성전자는 2분기 매출 56조원, 영업이익 6조5000억원을 기록했다고 5일 공시했다. 매출과 영업이익 모두 전 분기보다 6.89%와 4.33% 증가했다. 겉으로 드러난 수치만 보면 바닥을 찍었다고 볼 수 있지만, 내용을 보면 그렇지 않다.

삼성전자는 2분기 실적에 디스플레이 관련 일회성 수익이 포함돼 있다고 밝혔다. 증권가에서는 1분기 5600억원의 적자를 기록했던 디스플레이 부문이 2분기에는 흑자로 전환했을 것으로 보고 있다. 일회성 수익을 빼면 2분기 영업이익은 1분기보다 줄어든 것이다.

2분기 반도체 부문 영업이익은 3조원 초반대로 예상된다. 1분기 4조1200억원보다 1조원 가량, 역대 최고치를 기록했던 지난해 3분기(13조6500억원)과 비교하면 4분 1수준까지 떨어졌다. 반도체 부문 실적 하락은 D램과 낸드플래시 가격 하락이 2분기에도 계속됐기 때문이다. 최근 PC용 8GB 메모리 시장 판매가격은 3만원 미만으로 떨어졌다. 지난해 8월 8만원 선이었던 것에 비교해 절반에도 못 미치는 가격이다. 낸드플래시의 경우 수요 부진에 가격 하락이 겹치며 2분기 적자 전환 가능성도 제기된다.

하반기 전망도 밝지 않다. 애초 올해 3분기부터 D램과 낸드플래시 수요가 회복되면서 가격도 오를 것으로 예상됐지만 최근 들어서는 회복 속도가 더딜 것이라는 전망이 우세하다. 시장조사업체 디램익스체인지는 3분기 D램 가격 하락 폭을 기존 10%에서 최대 15%로 재조정했다. 4분기도 2~5% 하락에서 최대 10%로 변경했다. 미·중 무역분쟁으로 전 세계 경기가 침체 국면에 전입하면서 반도체 수요가 위축될 것이라는 이유에서다. 특히 화웨이 등 중국 IT 업체가 제재를 당하면서 반도체 수요가 덩달아 떨어질 것으로 예상된다.

여기에 4일부터 일본이 반도체 생산에 필요한 주요 소재 수출 규제에 들어간 것도 삼성전자에 악재로 작용할 전망이다. 특히 일본의 규제가 삼성전자의 최신 파운드리(위탁생산) 공정인 7나노 EUV를 겨냥하고 있어서 생산에 차질을 빚을 수 있다는 우려도 나온다. 삼성전자는 최근 공격적인 영업을 통해 IBM, 퀄컴, 엔비디아 등 주요 팹리스 업체들의 물량을 대거 수주했다. 삼성전자는 주요 고객들에게 생산에 차질이 없게 하겠다는 서신을 발송하기도 했다.

스마트폰을 담당하는 IT·모바일(IM)부문은 2조원 초반대의 영업이익을 기록한 것으로 보인다. 스마트폰은 중저가 라인업인 갤럭시A 시리즈 판매가 늘면서 매출은 증가했지만, 영업이익은 줄어든 것으로 예상된다. 하지만 5G 장비 판매가 호조를 보이면서 전체적으로는 1분기와 비슷한 수준의 이익을 달성했을 것으로 보인다. 5G 장비 시장에서 삼성전자가 선전하고 있기 때문에 3분기에는 IM부문 실적이 더욱 개선될 것이라는 전망이 나온다.

김준엽 기자 snoopy@kmib.co.kr