올해 들어 가파른 금리 상승세에 국제유가 등 원자잿값까지 들썩이면서 금리 논쟁이 최대 이슈로 떠올랐다. 최대 관심은 역시 그동안 초저금리와 유동성에 힘입어 잔치를 즐기던 주식시장에 얼마나 충격을 줄 수 있는지에 쏠려 있다.

원자잿값 상승은 위기 후 연례행사?

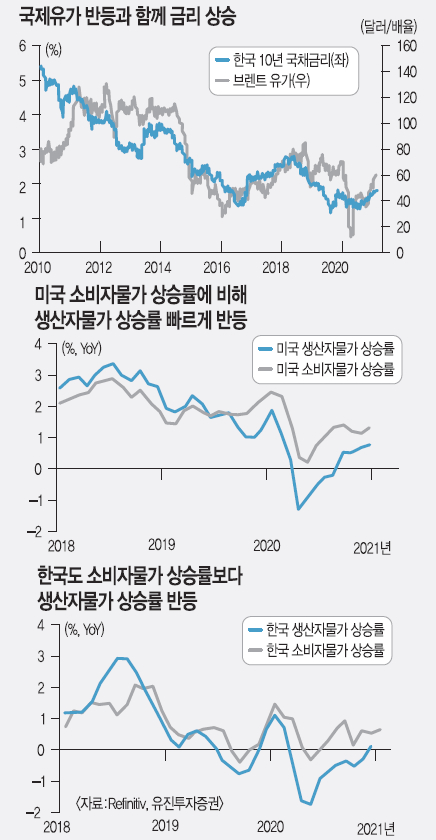

브렌트유는 최근 슬금슬금 오르더니 설 연휴 사이 배럴당 60달러를 넘었다. 코로나19 팬데믹으로 충격에 빠진 지난해 3월 이후 10배나 오른 셈이다. 가뜩이나 미 10년 만기 재무부 채권 금리가 1년 전 수준인 1.2%로 회복되는 와중에 인플레 우려를 가중시키는 요인으로 지목되고 있다. 기대 인플레를 대표하는 BEI(Breakeven inflation rate)는 지난 9일(현지시간) 2014년 이후 가장 높은 2.21%까지 치고 올라갔다.

그러나 허재환 유진투자증권 연구원은 15일 보고서에서 전통적으로 원자재 가격 상승은 큰 위기 이후 회복 초기 국면에 나타나는 현상이라고 분석한다. 예를 들어 2008년 금융위기 이후에도 2011년까지 브렌트유는 270%나 올랐는데, 수요보다는 공급 부족 영향이 크기 때문이라는 것이다. 더구나 국제유가는 생산자 물가를 자극하는 데 그치고 있는 데다 소비자 물가가 생산자 물가 상승률을 따라잡지 못하고 있다고 지적한다. 이는 미국은 물론 중국 한국 등도 공통된 현상이다.

코로나19 재확산으로 억눌린 소비가 살아나지 못하는 상황에서 생산자 물가 상승은 오히려 최종 소비재 생산기업에 부담을 줄 수 있다. 최근 유가 상승이 단기 기술적 반등에 그칠 가능성이 큰 이유다. 최근 원유 감산을 단행한 사우디아라비아가 원유 수요가 줄 것으로 예측한 데서도 알 수 있다.

원자재 가격 상승이 인플레 우려보다는 경기회복 초기 국면 신호임을 보여주는 사례는 금과 구리의 관계에서 극명히 드러난다. 통상 달러가 많이 풀리면 인플레 우려를 반영해 금 가격이 오른다. 하지만 최근 금값은 오히려 떨어지고 상대적으로 구리 가격은 지난해 1월 수준까지 회복했다.

여기에다 하이일드 채권 가격이 상승세를 유지하는 점도 흥미롭다. 원자재 가격 상승이 기업 영업이익에 충격을 준다고 판단할 경우 하이일드 채권 수익률은 오르기 마련(채권 가격은 하락)이지만 최근 BB- 이하 정크본드 수익률이 사상 처음 4% 밑으로 떨어진 점은 인플레 우려와는 아직 거리가 있음을 보여준다. 이를 반영한 듯 지난주 글로벌 금융시장에서 주식 펀드와 채권 펀드에 유입된 자금은 각각 580억 달러, 130억 달러로 모두 사상 최대치를 기록했다.

기대 인플레 상승은 실질 금리가 사실상 마이너스에 머물러 있어 아직 실물경기가 살아나지 못하고 있음을 뜻한다. 미 연준의 정책금리 판단에 가장 큰 영향을 미치는 2년 만기 채권 금리가 여전히 제로에 근접한 0.1% 수준에서 벗어나지 못하고 있다.

반론도 있다. 국제금융센터는 저점을 기록했던 지난해 8월 4일 이후 지난달 29일까지 0.53% 포인트 상승한 10년 만기 미 재무부 채권을 분석한 결과 경기회복 기대 요인(36%)보다 국채시장의 불확실성 증가에 대한 우려(64%) 요인이 큰 것으로 나타났다고 밝혔다. 이는 조 바이든 행정부가 1조9000억 달러의 추가 부양책을 추진하고 있어 국채 물량 소화에 부담이 커졌기 때문으로 풀이된다.

바이든 정부, 물가보다 완전고용이 먼저

금리 논쟁에도 불구하고 바이든 정부는 오히려 1조9000억 달러 부양책 외에 추가 부양책 얘기까지 꺼내 들었다. 그만큼 경기 부양 의지가 확고하다는 얘기다. 특히 제롬 파월 연준 의장과 재닛 옐런 재무장관의 주요 관심사는 인플레 우려보다 일자리에 쏠려 있다. 이들은 기회 있을 때마다 미국이 완전 고용상태인 3.5% 수준의 실업률에 도달할 때까지는 테이퍼링(자산매입 축소)에 나설 뜻이 없음을 분명히 하고 있다. 미 연방은행 총재들도 미국 경기에 대한 낙관적인 견해를 유지하는 동시에 물가압력 확대를 우려하지 않는다며 같은 목소리를 내고 있다. 로레타 메스터 클리블랜드 연방은행 총재는 “단기 인플레가 경기회복에 따라 올라갈 가능성이 크지만 기저의 인플레가 2%에 도달하는 것과는 다르다”며 “인플레가 더 빠르게 목표치를 향해 움직여도 문제가 되지 않는다”고 말했다.

적당한 인플레는 오히려 약이 된다는 뜻으로 이를 터부시하는 세간의 우려를 일축한 셈이다.

모건 스탠리, 소시에테제네랄 등 주요 투자은행들도 금리가 예측 가능한 방향으로 움직일 경우 주가 상승에 큰 걸림돌은 아니라며 미 정부 정책에 호응하고 있다.

박상현 하이투자증권 연구원은 “일부에서 지적하고 있는 인플레 리스크의 경우 코로나19 백신 효과로 수요견인발 물가 상승압력이 현실화할 때까지는 걱정할 리스크는 아니다”고 말했다.

강송철 신한금융투자 연구원은 과거 금리 상승기별 주식시장 흐름을 분석한 결과 지난 6차례 사례에서 한국과 미국 증시가 모두 오른 것으로 나타났다고 밝혔다. 현재 상황과 가장 유사한 금리상승기는 금융위기 이후인 2008년 12월~2010년 4월로 S&P500은 885에서 1187로 34%, 코스피는 1176에서 1725로 47% 상승했다.

강 연구원은 “통상 금리 상승은 주식 밸류에이션(평가가치)을 낮추는 요인으로 생각하지만 과거 경기 회복기에 금리는 상승세를 보였다”며 “‘좋은’ 금리 상승인지 ‘나쁜’ 금리 상승인지가 중요하다”고 말했다.

김유미 키움증권 연구원은 미국의 장기금리 오름세가 지속할 것으로 전망하고 “경제지표가 혼재된 흐름을 보이겠지만 이런 상황이 오히려 바이든 정부의 추가 부양 조치에 명분이 돼 줄 수 있다”고 예상했다.

금융전문기자 dhlee@kmib.co.kr